- TOPページ

- ロボアドバイザーの比較

- THEO+docomo(テオプラスドコモ)の評判!手数料や運用実績を徹底解説!

THEO+docomo(テオプラスドコモ)の評判!手数料や運用実績を徹底解説!

「だれでもかんたんにおまかせ運用できる」ことが強みで、それに加えて「dポイント」を絡められることが大きな魅力となっています。

主となるTHEOの機能は「株式会社お金のデザイン」がサービスを提供しており、2018年にNTTドコモと協業する形でTHEO+docomoが誕生しました。

2024年1月時点で約13万人が運用しており、総運用残高2,200億円、そしてその満足度は92%にものぼる注目の資産運用サービスです。

THEO+docomoの最低投資金額・手数料

THEO+docomoの最低投資金額は1万円となっています。少額からおまかせ投資ができるので無理なく始めることができます。

また、手数料は運用資産額の最大1.10%(税込・年率)に設定されています。

ただしTHEO+docomoには「手数料割引」が設定されています。運用資産額が大きくなれば割引率も大きくなります。

ひっきー

ひっきー

| 前月末の預かり資産 | 割引率 | 手数料率(年率・税別) |

|---|---|---|

| 100万円以下 | - | 1.00%(税込 1.100%) |

| 100万円超300万円以下 | 0.05% | 0.95%(税込 1.045%) |

| 300万円超800万円以下 | 0.1% | 0.90%(税込 0.990%) |

| 800万円超1,500万円以下 | 0.2% | 0.80%(税込 0.880%) |

| 1,500万円超3,000万円以下 | 0.3% | 0.70%(税込 0.770%) |

たとえば年間100万円を運用した場合、手数料率は1.10%なので、11,000円が手数料となります。月割りで証券口座から引落しされるので、1か月あたりの手数料は約900円程度です。

ひっきー

ひっきー

なお、運用を開始した初月は手数料がかからないので、安心して運用をスタートできますよ♪

THEO+docomoのはじめ方・やり方

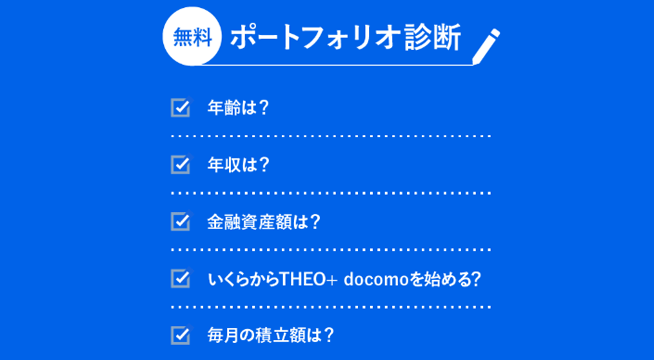

THEO+docomoは、下記の流れにそって進めるだけでかんたんに資産運用をスタートさせることができます。

- STEP1:ポートフォリオ診断で自身の資産運用方針を設定

- THEOの用意する5つの質問に答えると、運用目的が推定され、投資家一人ひとりに合わせた資産運用方針が設定されます。

- STEP2:ネットで申し込み

- THEOを利用するための申し込みを進めていきます。

- STEP3:証券口座の開設

- お金のデザインの提携金融機関で証券口座を開設します。提携金融機関はSMBC日興証券です。

- STEP4:入金しておまかせ運用スタート

- 証券口座の審査が完了したら、あとは1万円という少額から手軽におまかせ資産運用がはじめられます。

THEO+docomoの入金について

口座開設完了後、THEO+docomoの運用を開始するには最低1万円以上の入金が必要です。入金方法は以下の2種類があります。

入金方法1:クイック入金(即時反映・手数料無料)

インターネットバンキングを利用して、手数料無料で即時入金ができます。利用できる金融機関は下記のとおりです。

クイック入金 対応金融機関

- 住信SBIネット銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- auじぶん銀行

- 楽天銀行

- ゆうちょ銀行

- SBI新生銀行

入金方法2:銀行振込(1~2営業日後に反映)

指定の振込口座へ銀行から入金ができます。こちらはクイック入金とはちがい、振込手数料は自己負担となりますのでご注意ください。

「THEO」と「THEO+docomo」の違い

このページでご紹介しているのはTHEO+docomoですが、実は本家となる「THEO」も存在しています。

この2つのサービスについて何がちがうというと「アルゴリズム・AI」などの基本的な機能の違いはありません。

ただし、THEO+docomoではdポイントが貯まったり使えたりするため、資産運用にポイントサービスを絡められる点が大きな魅力となっています。

「THEO+docomo」はdポイントがたまる・使える!

THEO+docomoでは、下記のようにdポイントがたまったり使ったりすることができます。

【たまる】運用資産額に応じてたまる

月末時点の運用資産額1万円につき、dポイント1ポイントがもらえます。また、ドコモ回線を利用している人は1.5ポイントがもらえます。

【たまる】dカード積立でたまる

THEO+docomoでは、dカードを利用してのdカード積立(自動積立投資)ができ「0.1%~1%」のdポイントが還元されます。

還元率の違いは、dカードの種類(dカード・dカード GOLD/GOLD U・dカード PLATINUM)と、dポイントクラブの会員ランクに応じて、毎月のポイント進呈率が決定されます。

| ランク | ポイント進呈率 | ||

|---|---|---|---|

| dカード PLATINUM |

dカード GOLD/GOLD U |

dカード | |

| 5つ星 | 1.0% | 0.1% | |

| 4つ星 | 0.3% | ||

| 3つ星 | |||

| 2つ星 | 0.1% | ||

| 1つ星 | |||

ひっきー

ひっきー

たとえばdポイントクラブ会員ランク5つ星の人が、dカード GOLD/GOLD U、もしくはdカード PLATINUMで毎月10万円を積立した場合に貯まるポイントは「1,000ポイント/月」となり、年間だと12,000ポイントとなります。

【つかえる】ポイント入金でdポイントがつかえる

「ポイント入金」とはdポイント1ポイント=1円として資産運用につかえるTHEO+ docomoの機能です。

ポイント入金は1ポイント単位で入金でき、通常ポイントだけでなく、期間・用途限定ポイントも使えることが大きな魅力です。

THEO+docomoとの連携dアカウント1つにつき、月間50,000ポイントまで利用できます。

ひっきー

THEO+docomoは儲かる?【運用実績】

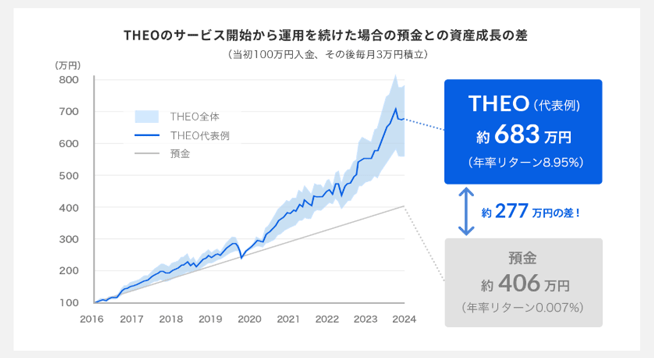

肝心のTHEO+docomoの運用実績はどうなっているのでしょうか。実際に運用した結果ではありませんが、過去データで計算したパフォーマンス図が下記のように公開されています。

この図のように、THEOのサービス開始当初から100万円入金・その後毎月3万円を積立した場合、預金であれば約406万円であるところ、THEOのサービスを利用すると約683万円(+277万円)といった結果となりました。

投資なので絶対はありませんが、過去データでそのような結果がでていることは一つの判断材料となるでしょう。

また、3年以上運用を続けた投資家(※)の9割以上がプラスの収益となっていることも公表されています(THEO調べ)。

※3年以上の運用履歴があり、かつ全額出金をしていない投資家を指しています。

THEO+docomoのメリット

ここであらためてTHEO+docomoのメリット・デメリットをみていきましょう。

メリット1:dポイントを絡めて運用ができる

お伝えしたとおり、THEO+docomoは運用でdポイントをためることができたり、取引にdポイントを使えたりします。

THEO+docomoでdポイントを絡めれば、実質的な負担を軽減しながらの運用が可能になります。

ひっきー

また、dカード積立の還元率では「dカードの種類」と「dポイントクラブのランク」も関わってきます。ドコモ関連のサービスを使っているユーザーにとっては、THEO+docomoはとくに相性のいいサービスといえます。

メリット2:少額(1万円)から運用できる

THEO+docomoは、大金を用意しなくてもたったの1万円から始められるため、投資初心者でも気軽にスタートできます。

「いきなり大金で運用するのは不安…」という人でも、少額からコツコツ資産運用が可能です。

メリット3:投資の知識がなくても運用を開始できる

THEO+docomoのはじめ方は、わずかな質問に答えて入金するだけ。

あとはAIが自動で資産運用をおこなってくれるので、深い投資の知識がなくても始められることは大きなメリットです。

ひっきー

わずかなステップで投資を始めることができ、あとはおまかせで運用を続けられます。投資にかける時間がない人にも最適です♪

THEO+docomoのデメリット

デメリット1:自分で運用するより手数料はかかる

THEO+docomoの手数料は、運用資産額の最大1.10%(税込・年率)に設定されています。

ロボアドバイザーとしては高くも低くもない手数料設定ですが、自身で投資商品を運用するよりは割高になります。

ただし、THEO+docomoには手数料割引が設定されていたり、dポイントでの還元があるので、実質的な手数料はやや軽減されます。

ひっきー

デメリット2:短期間で大きく利益を出すのはむずかしい

THEO+docomoは、あくまでも長期運用を前提としているので、短期間で大きな利益を出したい人には向いていません。

市場の動きに応じてAIが運用内容を最適化してくれますが、これは短期売買のためではなく、じっくり資産を増やしたい人向けのサービスであることは頭に入れておきましょう。

メリット3:自分で銘柄は選べない

THEO+docomoでの運用内訳は、最大30種類以上のETFへの分散投資となっており、そのポートフォリオ自体もAIが自身に最適なものを選んでくれます。

「すべておまかせできる」というメリットの反面で、自分で選んだ個別銘柄の投資はできないともいえますので、すべて自分で決めたいという人には相性がよくありません。

ひっきー

ひっきー

個別銘柄を買うわけではないので、当然ながら株主優待はもらえません。念のためご承知おきください。

THEO+docomoは、たったの4ステップで資産運用ができるロボアドバイザーサービスです。ポートフォリオ診断で自身の資産運用方針を設定して、口座開設~入金をおこなえばすぐに運用を開始することができます。

THEO+docomoの運用実績は、過去データで計算した限り資産の成長がみられ、また3年以上運用を続けた投資家の9割以上がプラスの収益となる結果に。

また、運用にはdポイントが密接に関係していて、dポイントを絡めれば実質負担を少なくしつつお得に運用することができます。

短期間で成果をだすということではなく、長期間にわたってじっくりと資産形成をしたい人にはピッタリなサービスです♪

このページではTHEO+docomoの特徴やメリット、始め方、手数料などをご紹介していきます。