三井住友のOlive(オリーブ)とは?既存口座から切り替えできる?

投稿:2025/03/19

「Olive」は、三井住友フィナンシャルグループ(以下SMBCグループ)が提供するモバイル総合金融サービスです。

かんたんにお伝えすると、SMBCグループに関連する金融関連サービスを「1つのアカウントで管理・利用できるようにしたサービス」となります。

Oliveを利用することで「日常生活の支出管理・資産運用状況」などを一元管理できるようになります。

Olive(オリーブ)とは?【基本情報】

Oliveは、Oliveアカウントを作成し、それに連携される金融サービスを「三井住友銀行アプリ」や「Vpassアプリ」などを通して、まとめて管理・利用できるサービスです。

Oliveで管理・利用できるもの(一例)

- 三井住友銀行の口座残高・入出金履歴

- 振込・振替手続き

- 税金・各種料金の支払い

- フレキシブルペイの支払いモード切替(クレジットモード・デビットモード・ポイント払いモード)

- 各支払いモードの支払履歴

- SBI証券口座の運用状況

- Vポイントの残高確認 など

ちなみに「Olive」という名前のアプリは存在しません。「総合的なサービス名称=Olive」だということを覚えておきましょう。

ひっきー

ひっきー

Oliveの特徴

通常上記のようなサービスは、1つのサービスごとに「ID」や「専用アプリ」などがあったりしますが、Oliveではそれらをまとめて、1つのツールで管理・利用できることが斬新な設計になっています。

また、Oliveアカウントを作成することで「三井住友銀行のATM時間外手数料無料」、「手厚いポイント還元」などの多くの特典が受けられることも特筆すべき点です。

このようなアプリの多機能化やポイント経済圏のような動きは、新興サービスである「PayPay」などが台頭してきましたが、ここに老舗の三井住友フィナンシャルグループが参戦した格好となっています。

アカウント数は既に300万件を突破!

このように画期的なサービスを提案したOliveは、SNSでの拡散や魅力あるキャンペーン展開により、2023年のサービス後わずか1年半ほどでアカウント開設数がなんと300万件を超えています!(2024年7月発表)

Oliveを利用するには【Oliveアカウント申込み方法】

利用STEP1:Oliveアカウント用の三井住友銀行の口座をつくる

さて、Oliveを利用するまでの流れを解説していきますが、まず知っておきたいのは、Oliveを利用するためには「三井住友銀行の口座開設が必要」という点です。

そのため、Oliveアカウントの申し込み時の流れは「三井住友銀行の口座を持っているか・持っていないか」で下記のように少し変わってきます。

- 既存の三井住友銀行の口座を持っている人

- 「Oliveアカウント用の口座に切り替えるのみ」です。この場合、店番号や口座番号は変わりませんが、既存のキャッシュカードや紙の通帳は使えなくなります(Web通帳となる)。

- 三井住友銀行の口座を持っていない人

- 新規でOliveアカウントをつくり、同時にOliveアカウント用の口座も作ることになります。

また、口座を持っていてもいなくても、共通して「フレキシブルペイ」という4役1枚のマルチナンバーレスカードが発行されます(詳しくは後述)。

ひっきー

一般的な銀行口座は、リアルに存在する支店名義で開設されることが多いですが、Oliveアカウント用の口座は「店舗・窓口のないデジタル口座」となります。申し込みの流れは下記の通りです。

三井住友銀行の口座を持っている人

- 三井住友銀行アプリをダウンロードする

- 三井住友銀行アプリの「ログイン画面へ」をタップ

- SMBC IDを発行済の人 → SMBC IDとパスワードでログイン

- SMBC IDを発行していない人 → 店番号口座番号とログイン暗証でログイン

- 「Oliveアカウントに切替」から切替申込をする(平日24時間可)

- ※ちなみにパソコンからの申し込みはできません。

三井住友銀行の口座を持っていない人

- 三井住友銀行アプリをダウンロードする

- 三井住友銀行アプリ上でOliveアカウントを申し込む

- 生年月日などを入力して、Oliveアカウントランク・デザインを決定

- 住所などの自身の情報を入力

- 口座開設完了

ちなみに口座開設にはどれくらい時間がかかる?

既に三井住友銀行の口座を持っている人は、最短即日で切替処理が完了します。

三井住友銀行の口座を持っていない人は、申込完了から最短3営業日で口座開設が完了します。

ひっきー

ひっきー

ただし、どちらの場合もフレキシブルペイの審査日数がかかり、そちらは最短3営業日程度、長いと1週間程度かかることもあります。

利用STEP2:Oliveアカウントランクを設定する

![]()

Oliveアカウントを作成する中で、必ず「Oliveアカウントランク」を設定することになります。

これはクレジットカードの「一般カード・ゴールドカード・プラチナカード」のようなものと思っていただいて遜色ありません。このランクの違いによって「ポイントの貯まりやすさ」や「特典の多さ」などが変わってきます。

| Olive 一般 | Olive ゴールド | Olive プラチナリファード | |

|---|---|---|---|

| 年会費 | 永年無料 | 5,500円 (税込) |

33,000円 (税込) |

| 還元率 (クレジットモード) |

0.5% | 0.5% | 1% |

| 還元率 (デビットモード) |

0.5% | 0.5% | 1% |

| 還元率 (ポイント払いモード) |

0.25% | 0.25% | 0.25% |

| 継続特典 | ‐ | 年間100万円以上利用で10,000ポイント | 年間100万円利用ごとに10,000ポイント(最大40,000ポイント) |

| 基本特典 | あり | あり | あり |

| 選べる特典 | 1つ | 1つ | 2つ |

| その他 | ランク別付帯保険 | ランク別付帯保険/空港ラウンジ | ランク別付帯保険/空港ラウンジ |

※Olive ゴールドは、年間100万円以上の利用で翌年以降の年会費永年無料となります。

※Olive ゴールドの継続特典は、デビットモード・クレジットモードでの利用が対象です。特典を受けるには一定の条件があるので、詳細は公式サイトをご確認ください。

ゴールド以上のランクでは、年間100万円以上使うと1万ポイントが還元され、さらに年会費が無料になるという特典がありますが、そんなに使わないという人は一般カードで十分です。

ちなみにSNSなどでよくみる「100万円修行」はこれにあたります。このあたりを説明し始めると長くなってしまうので、このページでは割愛します。詳しく知りたい人はグループサイト「やさしい投資信託のはじめ方」をご参照ください。

ひっきー

利用STEP3:実際に利用する

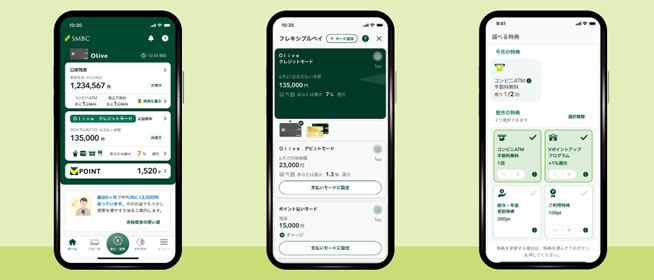

フレキシブルペイが手元に届いたら「三井住友銀行アプリ」にログインし、スマホ決済への登録を進めましょう。

具体的には、フレキシブルペイ画面で「はじめる」をタップすると案内がはじまるので、それに沿って「Apple Pay・Googleウォレット」などをセットしていきます。

あとは「4つの選べる特典」を設定すれば基本設定は準備完了です。支払いモードの切替や、支払履歴の管理など、Oliveの機能を使いこなしていきましょう。

ひっきー

また、OliveではSBI証券との連携もできますので、必要な人は登録をしてみてくださいね♪

ところでOliveフレキシブルペイとは

さて、ここまで何度か登場した「Oliveフレキシブルペイ」ですが、これについても説明をしておきます。フレキシブルペイはOliveを利用するにあたって欠かせないマルチナンバーレスカードのことです。

その名前からは想像しづらいですが、形状は通常のクレジットカードのようなものと思っていただければ問題ありません。

フレキシブルペイは、キャッシュカード機能に加えて3つの支払い機能(クレジットカード・デビットカード・ポイント払い)を集約した1枚となります。

ひっきー

ひっきー

つまりこの1枚さえあれば「好きな機能を自分で選んで使える」ということになるのです。フレキシブル=柔軟性があるという意味ですので、名前もピッタリのカードですね♪

Oliveフレキシブルペイと三井住友カードNLとの違い

さて、上記の画像をみて「三井住友カード(NL)と何がちがうの?」と思われた人もいるのではないでしょうか。

実は両者のカードは形状はそっくりですが、まったく別のカードとして存在しています。

| Oliveフレキシブルペイ | 三井住友カード(NL) | |

|---|---|---|

| 機能 | キャッシュカード クレジットカード デビットカード ポイント払い |

クレジットカード |

| アプリでの支払切替 | できる | できない |

| カードブランド | Visa | Visa Mastercard |

| クレカの引き落とし先 | 三井住友銀行のみ | 都市銀行やゆうちょ銀行など、対応している金融機関 |

Oliveフレキシブルペイのメリット

3つの支払機能があり、支払い方法の使い分けができる

フレキシブルペイは支払方法を「クレジットカード・デビットカード・ポイント払い」の3つのうちから選ぶことができます。

たとえば、クレジットで一気に支払いたくない場合はデビットモードで支払ったり、ポイントが貯まっていたらポイント払いを利用するなどのパターンが考えられます。

これまではそれぞれのカード・支払い方法を考える必要がありましたが、フレキシブルペイ1枚あればスマホを利用して自由に支払い方法を変更できます。

ひっきー

Oliveフレキシブルペイのデメリット

カードブランドがVisaのみである

三井住友カード(NL)のカードブランドは、VisaもしくはMastercardを選べますが、フレキシブルペイのカードブランドはVisaのみとなっています。

ひっきー

なぜ限定されるのかというと「支払切替機能」を開発したのがVisaだからです。

ブランドが限定されてしまうのですが、Visaは日本で最も普及しているカードブランドであり、特段問題となる場面は少ないでしょう。

引き落とし先が三井住友銀行口座のみである

三井住友カード(NL)の引き落とし先は、都市銀行・ゆうちょ銀行をはじめとして多くの金融機関を指定できますが、フレキシブルペイの引落口座は三井住友銀行のみです。

他の銀行口座を引落先にしようと考えていた人は要注意となります。

Oliveを使うメリット

さて、ここまででOliveの概要を解説してきましたが、内容も複雑なので、もう一度メリット・デメリットをおさらいしていきましょう!

メリット①:支出内容や資産運用状況をアプリで一元管理できる

Oliveの一番のメリットは、これまで各サービスにログインしないと確認できなかったような情報が、Oliveアカウントをつくることでひとまとめに確認できることです。

ひっきー

余計なアプリ、パスワードなどをもたなくても、お金にまつわる管理コストを大幅に減らせることができるのは大きな魅力ですよね♪

メリット②:Oliveフレキシブルペイが利用できる

先ほどの通り、Oliveでは4役1枚のフレキシブルペイを利用できます。

キャッシュカード・クレジットカード・デビットカードなどを別々に持たずにすみ、スマートなカード利用が実現できます。

支払方法の変更もアプリ1つでかんたんにできるのがうれしいですね♪

ひっきー

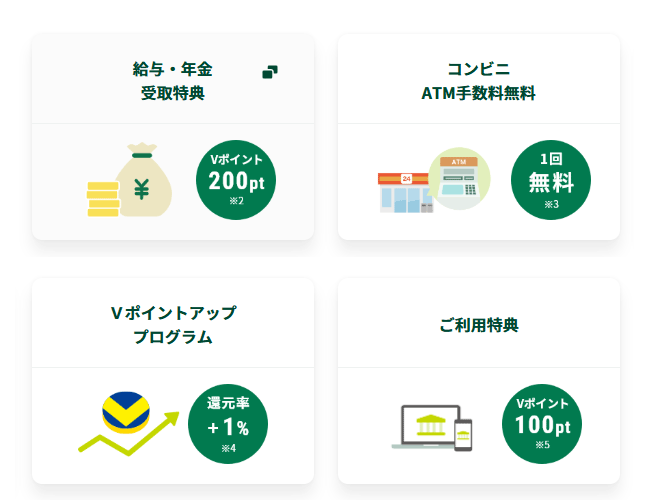

メリット③:基本特典 + 4つの特典から毎月好きな特典を選べる

Oliveを利用すると様々な特典がもらえます。どのアカウントランクでも適用される「基本特典」のほかにも「4つの選べる特典」も設定されています。

- 基本特典

- ・定額自動入金:手数料無料

- ・定額自動送金「きちんと振込」:手数料無料

- ・Oliveアカウント契約口座を出金口座とした、SMBCダイレクトでの他行あて振込:月3回まで手数料無料

- ・三井住友銀行本支店ATM・三菱UFJ銀行の店舗外ATM:手数料24時間無料

- 4つの選べる特典(4つのうち2つを選択 ※)

- ・コンビニATM:手数料1回無料

- ・Olive利用特典:Vポイント100ポイント

- ・Vポイントアッププログラム還元率:+1%

- ・給与・年金受取特典:Vポイント200ポイント

※コンビニATM手数料1回無料の対象は、イーネットATM・ローソン銀行ATM・セブン銀行ATMです。

※Olive利用特典Vポイント100ポイント進呈は、円預金・外貨預金の残高が10,000円以上の場合が対象です。

※4つの選べる特典について、アカウントランクが一般・ゴールドランクの場合、申込月の3か月以降に利用できる特典数は「1つ」になります。

4つの選べる特典は、三井住友銀行アプリから設定でき「月末までに選んだ特典」が翌月に適用されます。月内であれば選んだ内容は何度でも変えられます。

メリット④:ポイント還元最大20%!豊富な還元率アッププログラムがある

対象のコンビニ・飲食店などで、Oliveフレキシブルペイのスマホタッチ決済で支払うと還元率が+6.5%(通常還元ポイント0.5%含めると7%)が還元されます。

手元のスマホのみで完結し、しかも高還元はかなりうれしい特典です。

| クレジットモード・デビッドモード | ポイント払いモード | |

|---|---|---|

| 一般 | 最大0.5% | 0.25% |

| ゴールド | ||

| プラチナプリファード | 1% |

| スマホでのタッチ決済 | カード現物 | |

|---|---|---|

| 一般 | +6.5% | +1% |

| ゴールド | ||

| プラチナプリファード | +6% | +0.5% |

※対象のコンビニ・飲食店でのお支払の場合

さらにSMBCグループでは最大20%還元の「Vポイントアッププログラム」を実施しており、こちらの条件を満たすとさらに高還元が期待できます♪

還元率アッププログラムの注意点

・決済に関して、iD・カードの差し込み・磁気取引は対象外です。

・商業施設内にある店舗など、一部ポイント加算対象にならない店舗があります。

・還元率の表記は「通常ポイント分を含んだ還元率」です。

| 対象サービス | 還元率 | 達成条件 |

|---|---|---|

| アプリログイン | +1% | Oliveアカウントを作成して「三井住友銀行アプリ」or「Vpassアプリ」に月1回以上ログインする |

| Oliveアカウント「4つの選べる特典」 | +1% | Oliveアカウントの4つの選べる特典で「Vポイントアッププログラム+1%」を選ぶ |

| SBI証券 | 最大+2% | SBI証券口座をもったうえでSBI証券Vポイントサービスに登録し、対象の取引を実施 |

| 住友生命 | 最大+2% | 「Vitalityスマート for Vポイント」に加入したうえで、Vitality健康プログラムを実施する(Vitalityステータスに応じてポイントアップ) |

| 外貨預金 | 最大+2% | Oliveアカウントを作成したうえで、三井住友銀行で外貨取引を実施 |

| 住宅ローン | +1% | Oliveアカウントを作成したうえで、住宅ローンの契約をおこなう |

| 三井住友カード/モビット カードローン | 最大+3% | 三井住友カード カードローン premium/plusまたは、モビットカードローンの返済方法を、Oliveアカウント口座での引き落としに設定されている人が利用 |

| 家族登録 | 最大+5% | 家族を1人登録するごとに+1%加算(最大+5%) |

| 対象店舗での買物 | +6.5% | 対象店舗にてスマホタッチ決済で買物をする |

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店での利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超えることがありますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveを使うデメリット

紙の通帳が使えずWeb通帳のみとなる

Oliveを利用することで、Oliveアカウント専用口座となるわけですが、このタイミングで通帳がWeb専用のものとなります。

昔ながらの紙通帳はありませんので、現実に存在する通帳として管理したい人にとってはデメリットになり得るかもしれません。

しかし近年は、スマホの普及に伴って紙通帳廃止の動きがあることや、スマホでいつでもどこでも確認できる便利さを逆にメリットととらえる人もいるでしょう。

2年以上使わないと、年間1,100円の未利用口座管理手数料が発生する

銀行界隈の直近の流れとして、使われていない口座に管理手数料を設定する銀行が増えてきています。

Oliveも例外ではなく、2年以上入金・振込・払戻しなどの取引がない口座には「未利用口座管理手数料(PDF)」が発生します。

ただし下記のように免除条件もあり、10,000円さえ入金しておけばいいので、大きいデメリットとはならないでしょう。

未利用口座管理手数料の免除条件

- 残高が10,000円以上の場合

- 口座保有者が18歳未満である場合

- 同一支店内に、定期預金口座、財形預金口座、外貨預金口座、投資信託保護預り口座、証券仲介口座、公共債保護預り口座等がある場合

- 借り入れがある場合

Oliveは、SMBCグループに関連する金融関連サービスを「1つのアカウントで管理・利用できるようにしたサービス」です。

これまで面倒だった各金融サービスの確認・管理が1つのアプリ上で完結できることがOliveの魅力です!

Oliveではそういった管理のしやすさ以外にも、柔軟な支払い方法が用意されていたり、魅力的な特典がたくさんあることがユーザーに受けており、2025年時点で既にアカウント数は300万件を突破しています。

デメリットに感じる部分もいくつかはありますが、メイン口座で運用していけば特段問題ないものばかりです。

三井住友銀行の口座を活用していくのであれば、ぜひOliveの導入を検討してみてはいかがでしょうか^^

Oliveはパッケージサービスなので、把握するのが少しむずかしいですが、やれることがたくさんあるという裏返しでもあります。さっそく解説していきます!